人生100年時代と言われる中で、これからの時代の変化に適合して自ら変化していかなければならないなと感じさせるニュースが増えてきました。

まさに、ダーウィンの名言

『最も強い者が生き残るのではなく、最も賢い者が生き延びるのでもない。唯一生き残ることが出来るのは、変化できる者である。』

チャールズ・ダーウィン

今こそ、生き残っていく為には「変化できる者」になって変化に適合していく行動が必要に思います。

終身雇用の崩壊

今年に入り、団連の中西宏明会長やトヨタ自動車の豊田章男社長から終身雇用を維持していくことは難しいといった発言が出て、各種メディアでは堰(せき)を切ったように「終身雇用の終わり」を取り上げています。

「制度疲労を起こしている。終身雇用を前提にすることが限界になっている」〜経団連 中西宏明会長〜

「なかなか終身雇用を守っていくというのは難しい局面に入ってきたのではないかと」

「雇用を続けている企業にインセンティブがあまりない」〜トヨタ自動車 豊田章男社長〜

昭和の高度成長期の人事モデルである終身雇用は若い時から経験を積んでいくことで仕事を覚え、その積み重ねが成果の大きさに直結するような仕事を前提にしており、同期で多少の差はつくものの基本的には年数を重ねれば給料が緩やかに上がっていく年功序列の賃金体系とセットで運用されています。

なぜ、今頃になって企業は終身雇用は限界だと言っているのでしょうか?

失われた20年と言われるように、とっくに高度成長期なんて終わっているのに旧態依然とした仕組みを変えられなかった。なぜか?

ひとつは、新卒一括採用で得られた若い人材を安い賃金で雇用することで、なんとか会社全体でコストをバランスさせることが成立していたこと。

そして、これまでの日本においては自動車、電機、金融などの日本を代表する産業がそれでも会社を維持できていたことがあるのではないでしょうか。

しかし、柔軟な発想で熱量も高い若手は最初から高待遇を望める企業や自ら起業することに目を向けるようになり、安い給料で裁量の小さい仕事から始まる終身雇用の会社を敬遠し、最初から実力次第で成果に見合った報酬が望め、大きな裁量が渡されるチャレンジングな会社に集まるようになってきています。

結果として、給与水準の高い中高年がダブつき、会社の推進力となる優秀な若手が採れなくなったことで事業競争力が低下し、GAFAを代表とするような破壊的なビジネスモデルを持ったグローバル企業との競争に晒される中で今の終身雇用を前提とした人事モデルは人材面でもコスト面でも勝ち目が無い状況になってしまったと思われます。

流石に優秀な学生が寄り付かなくなった終身雇用を頑なに守る企業も、本業の競争力で未来が見えなくなってきた今になって、抜本的に旧態依然とした日本型システムの見直しに迫られたということだと思います。

公的年金のだけでは足りない

ここにきて、企業が終身雇用は維持するのが難しいと言い始めた一方で、公的年金だけで老後を過ごすのは難しそうです。

終身雇用を前提に、定年まで働き続けることで得られる高額な退職金と現役後半の高給を老後生活の足しにしようと考えていた人は人生設計を再考する必要も出てきそうです。

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額は あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支 出の状況やライフスタイル等によって大きく異なる。

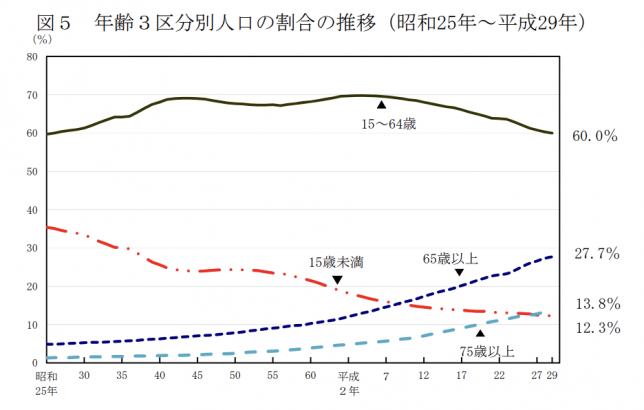

高齢化と縮んでいく日本の現実

総務省統計局 人口推計(平成29年10月1日現在)

2017年10月のデータによると、27.7%が65歳以上です

この高齢化の状況を鑑みると年金受給年齢が更に引き上げられるのが自然な流れのように思えます。既に70歳の受給開始も選択できるようなことが議論されています。

既に老後の生活費が平均で約5万円足りないと言われている中で、年金受給開始年齢が引き上げられる可能性が高い現状を鑑みると、現役時代に資産を作っておかないと老後は本当に辛くなりそうです。

どう変わっていくべきか?

この変化していく環境に適合し、「公的年金に期待し過ぎず、自分の身は自分で守る」ではないでしょうか。

仕事

仕事の目的に共感できる仕事や自分のキャリアに合わせてプロジェクト型の仕事を複数並行してこなし、更にパートナーがいる人は共働きで両方が複数の収入源を持っている状態が理想的なように思います。

投資の格言で「すべての卵を一つのカゴに入れるな」というリスク分散の考え方があるのですが、これからの仕事との向き合い方も終身雇用を前提として同じ会社に在籍する意味が薄くなってもしがみつくのは非常にリスクが高いと感じます。

転職や副業を当たり前と認識し、会社に委ねるのではなく自ら仕事のポートフォリオを設計する時代がきていると思います。

また、仕事選びも長期的な安定軸や会社のネームバリューで選ぶのではなく、

- 仕事の目的やミッション/ビジョンに共感できるか?夢中になれるか?

- それをやることで成長できるか?

- 納得できる対価が得られるか?

といった観点も考えていくと良いのではないでしょうか。

2012年にWORK SHIFTという本が出ましたが、今読み返してみるとしっくりくることもあります。

資産形成

資産形成

資産形成においては、投資効率の良いものを把握して実際に行動するしかないかなと思います。

私の場合は、下記4つのバランスを年代によって変えてきました。

- 自己投資(スキル向上、経験、遊び)

- 制度的に効率が高いもの(税優遇が得られる確定拠出年金など)

- 低コストな中長期保有前提の投資商品(ETF、投資信託)

- ハイリスク/ハイリターンな投資商品(個別株式、FXなど)

銀行※当座の生活費しか置いてません

20代:ほとんど1の自己投資。少しだけ2。マンションを購入したのは大失敗

30代:後半まで20代と同様。後半から3、4を取り入れる

40代:自己投資30%、確定拠出年金はMax活用、中長期投資に残り全部

<サイト内関連記事>

ライフスタイル

これまでも記事に書きましたが、環境に合わせてライフスタイルも変化させています。家や車、保険との付き合い方、家計の見える化など、これまで固定観念で捉えていた身近な事も積極的に変えています。

<サイト内関連記事>

おわりに

『最も強い者が生き残るのではなく、最も賢い者が生き延びるのでもない。唯一生き残ることが出来るのは、変化できる者である。』

チャールズ・ダーウィン

今こそ、生き残っていく為には「変化できる者」になって、変化に適合していく行動が必要ですね!